Keuzebegeleiding bij pensioen #5 – Hoe speelt gedrag een rol bij keuzebegeleiding?

In deze serie krijg jij een inkijkje in de onderwerpen die spelen rondom pensioen! Wekelijks stuurt Sofie rond dinsdag nieuwe inzichten. En deze week: welke rol speelt gedragswetenschap bij keuzebegeleiding?

Over gedragswetenschap

Gedragswetenschap is een stroming die kijkt naar het gat tussen het verwachte en daadwerkelijke gedrag van mensen. Vaak wordt de oorzaak van een probleem al snel aangewezen, zonder goed te kijken naar de achterliggende reden. Wanneer je een mail stuurt en het pensioenoverzicht klaar zet, betekent dat niet meteen dat een deelnemer ook gaat kijken. Jij trekt dan misschien de conclusie dat een deelnemer het onbelangrijk vindt, maar waarschijnlijk spelen er een hoop andere factoren een rol, zowel bewust als onbewust. Met gedragswetenschap onderzoek je het gedrag van mensen, om de blokkades en behoeftes voor een keuze in kaart te brengen. Op basis van dit overzicht creëer je een passende interventie die het probleem in de kern raakt.

Hoe speelt gedrag een rol bij keuzebegeleiding?

Om een deelnemer naar een goede keuze te begeleiden is het belangrijk te weten welke gedragsfactoren een rol spelen rondom pensioenen. Zoals eerder genoemd, spelen factoren die invloed hebben op iemands gedrag zowel bewust als onbewust een rol. In de gedragswetenschap gaat het dan vaak over rationele keuzes versus irrationele keuzes. Het een is niet beter dan het andere, maar het is wel erg belangrijk om een onderscheid te maken. Rationele en irrationele keuzes vereisen namelijk een heel andere aanpak wanneer je gedragsverandering wil realiseren.

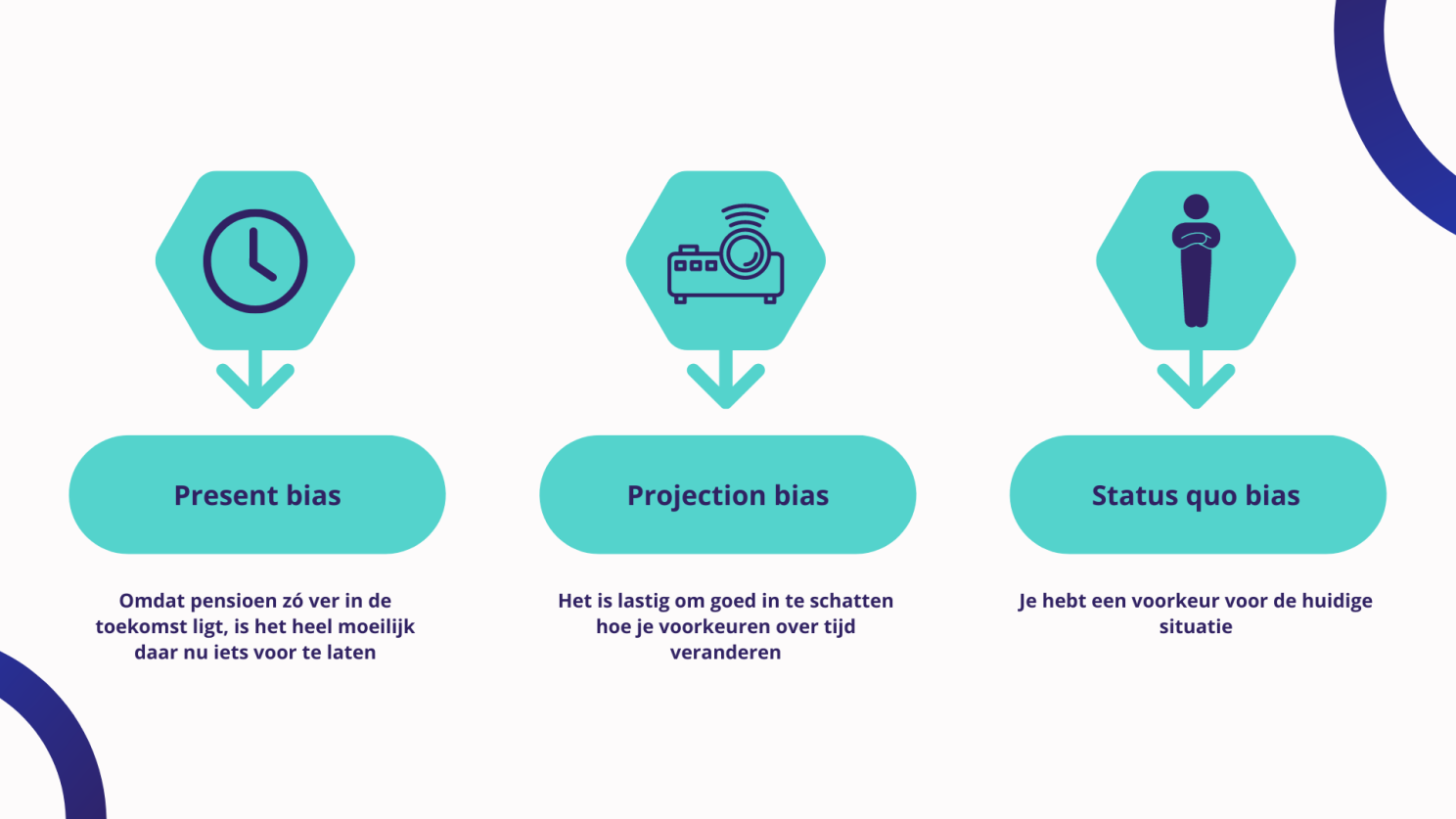

Een patroon van irrationele keuzes noem je in de gedragswetenschap een bias. Hieronder vind je drie voorbeelden van biases die een rol spelen op het gebied van keuzebegeleiding bij pensioenen:

- Present bias – Omdat pensioen zó ver in de toekomst ligt, is het heel moeilijk daar nu iets voor te laten

- Projection bias – Het is lastig om goed in te schatten hoe je voorkeuren over tijd veranderen

- Status quo bias – Je hebt een voorkeur voor de huidige situatie

Present bias

De present bias houdt in dat mensen over het algemeen eerder kiezen voor een beloning die dichtbij ligt, dan voor een beloning verder in de toekomst. Zelfs wanneer de beloning in de toekomst groter is. Het verschilt per persoon hoeveel de present bias hun keuzes beïnvloedt. Zo zet de ene persoon makkelijker vandaag geld opzij voor zijn pensioen (beloning ver in de toekomst), terwijl een ander het liefst vandaag dit geld uitgeeft aan iets leuks (beloning dicht bij het heden). Bij pensioenen is het gat tussen vandaag en het moment dat je je pensioen ontvangt enorm groot. Motiveer mensen door lange termijn doelen te koppelen aan korte termijn doelen; “Voor elke euro die ik in mijn pensioenpot stop, steek ik 10 cent in een potje voor de bioscoop!”

Projection bias

Een andere bias die het keuzeproces van pensioendeelnemers beïnvloedt is projection bias. Mensen denken dat hun voorkeuren over tijd niet veel veranderen, terwijl er in het echt vaak veel verandert! Zowel op korte termijn als op langere termijn onderschatten mensen de mate waarin hun voorkeuren veranderen. Bij pensioenen onderschatten mensen hoeveel hun consumptieniveau stijgt naarmate ze ouder worden, met als gevolg dat ze nú niet genoeg sparen voor de levensstijl die ze in de toekomst willen hanteren. Zorg dat je deelnemers elke vijf jaar goed nadenken over wat hun wensen zijn voor wanneer ze met pensioen gaan. En laat ze hierbij rekening houden met de projection bias! Maak het zo concreet mogelijk en zorg ervoor dat ze hun pensioen op deze plannen afstemmen.

Status quo bias

Een derde bias die een rol speelt op het gebied van pensioenen, is de status quo bias: mensen kiezen het pad van de minste weerstand, waardoor ze veranderingen in de huidige situatie uit de weg gaan. Zo blijven mensen jarenlang onder contract bij dezelfde zorgverzekeraar, terwijl overstappen soms veel gunstiger is. Pensioen is hier geen uitzondering op: mensen die gewend zijn aan hun huidige pensioenregeling, ervaren weinig motivatie om hier veranderingen in te maken. En dit terwijl het in hun situatie soms erg gunstig is om hun regeling aan te passen! Het is daarom belangrijk dat je pensioendeelnemers activeert om bewust een keuze te maken. Het is natuurlijk helemaal prima als een deelnemer een voorkeur heeft voor de standaardsituatie, zolang diegene hier een bewuste keuze voor maakt!

Gedragsonderzoeken Erasmus Universiteit Rotterdam

Eerder dit jaar onderzocht Sofie samen met studenten van de Erasmus Universiteit hoe je deelnemers helpt zich te weren tegen biases bij het regelen van pensioen. De studenten keken onder andere naar de invloed van projection bias op zowel het spaargedrag als de keuzes rondom risico bij pensioenen. En ook namen ze de status quo bias mee in hun vooronderzoek, zodat ze hier in hun resultaten rekening mee hielden. Volgende week gaat de nieuwsbrief uitgebreid in op de resultaten van deze onderzoeken! Hou de LinkedIn-pagina van Sofie dus goed in de gaten!