Keuzebegeleiding bij pensioen #6 – Hoe ondersteun je een deelnemer om een keuze te maken die ver weg is?

In deze serie krijg jij een inkijkje in de onderwerpen die spelen rondom #pensioen! Wekelijks stuurt Sofie rond dinsdag nieuwe inzichten. En deze week: welke oplossing hebben de studenten van de Erasmus Universiteit Rotterdam gevonden om pensioendeelnemers een bewuste keuze te laten maken?

Een bewuste keuze over pensioen maken

In de pensioennieuwsbrief van vorige week las je hoe behavioural biases ervoor zorgen dat deelnemers niet altijd een bewuste keuze maken voor hun pensioen. Zo zorgt de present bias er bijvoorbeeld voor dat iemand eerder kiest voor een beloning die dichtbij ligt, dan voor een beloning in de toekomst. Hierdoor maken deelnemers keuzes die niet goed aansluiten bij wat ze na hun pensioen daadwerkelijk willen. Maar hoe zorg je ervoor dat de invloed van deze biases beperkt wordt? Dat is precies wat de studenten van de Masteropleiding Behavioural Economics van de Erasmus School of Economics samen met Sofie onderzochten!

Risicohouding meten én presenteren!?

Een belangrijk onderdeel van de Wet toekomst pensioenen: het inventariseren van de risicohouding van de deelnemers. Volgens De Nederlandsche Bank onderzoekt het risicopreferentie-onderzoek de mate waarin een groep deelnemers, gewezen deelnemers of pensioengerechtigden bereid is beleggingsrisico’s te lopen met het oog op hun doelstellingen. De Autoriteit Financiële Markten houdt op het onderzoek toezicht.

Maar hoe zorg je ervoor dat een pensioendeelnemer hier een keuze over maakt die echt aansluit bij zijn voorkeuren? De huidige vragenlijsten voor risicopreferentie bij pensioenen bevatten ingewikkelde keuzelijsten met veel cijfers: bijvoorbeeld bedragen en kansen. Deze lijsten vragen niet alleen dat iemand verstand heeft van zijn geldzaken; een hoge mate van financiële geletterdheid. Ze zijn ook gevoelig voor bijvoorbeeld present bias.

Veel pensioenfondsen hebben een ingewikkelde methode om de risicopreferentie te meten. Daarnaast presenteren veel pensioenfondsen hun pensioenkeuzes aan de hand van een risicoslider en grafieken met veel cijfers. En dat terwijl gedragswetenschappelijk onderzoek bewijst dat een visuele en aantrekkelijke presentatie ervoor zorgt dat mensen de informatie beter snappen. Zo help je pensioendeelnemers om de keuze die ze maken en de consequenties daarvan beter te begrijpen, zodat hun pensioen meer aansluit bij wat ze daadwerkelijk willen.

Risicopreferentie op een innovatieve manier meten

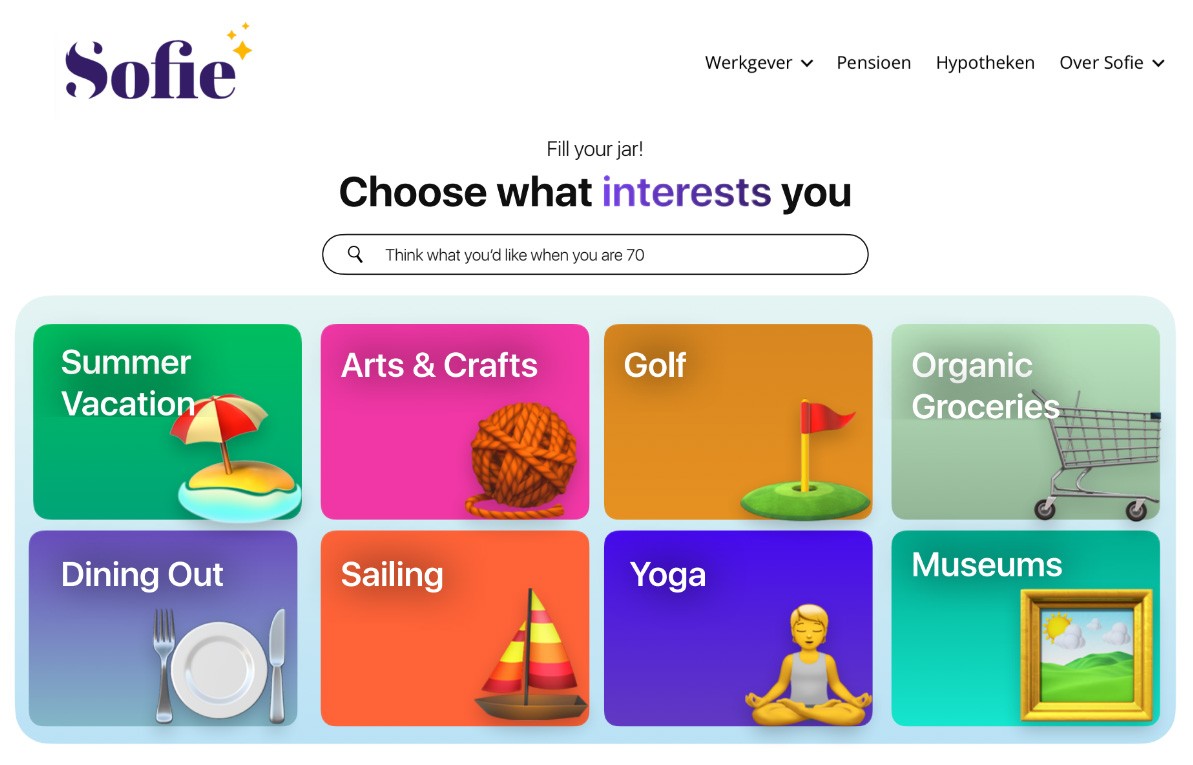

Hoe maak je het risicobereidheidsonderzoek dan makkelijker te begrijpen en verminder je de invloed van de present bias? De oplossing van een van de zes groepen van de studenten van de Erasmus Universiteit: de RisicoReiziger. Charlotte Spit Eline Helder Khushboo Velani Rodrigo Gallardo Siddhant Soni

Omdat voorkeuren over tijd altijd veranderen, neem je pensioendeelnemers elke 5 jaar mee op een reis rondom hun risico. Steeds wordt er gekeken wat de nieuwe risicohouding is en kiest de deelnemer een pensioenscenario dat hier goed op aansluit.

De RisicoReiziger oplossing ziet er als volgt uit. Allereerst leidt je de risicopreferentie van pensioendeelnemers af van hun voorkeur voor consumptie van niet-essentiële goederen en diensten. In hun literatuuronderzoek laten de studenten namelijk zien hoe een voorkeur voor een luxere levensstijl samenhangt met risicozoekende houding. De studenten ontwierpen een oplossing waarbij pensioendeelnemers eerst kiezen welke hobby’s en activiteiten ze willen doen wanneer ze met pensioen zijn. Vervolgens berekenen ze een risicohoudingscore op basis van de keuzes van de deelnemers: hoe ‘luxer’ de interesses, hoe meer risicozoekend iemand is. Deze risicopreferentie wordt uiteindelijk gebruikt als default-optie in het volgende deel van de oplossing.

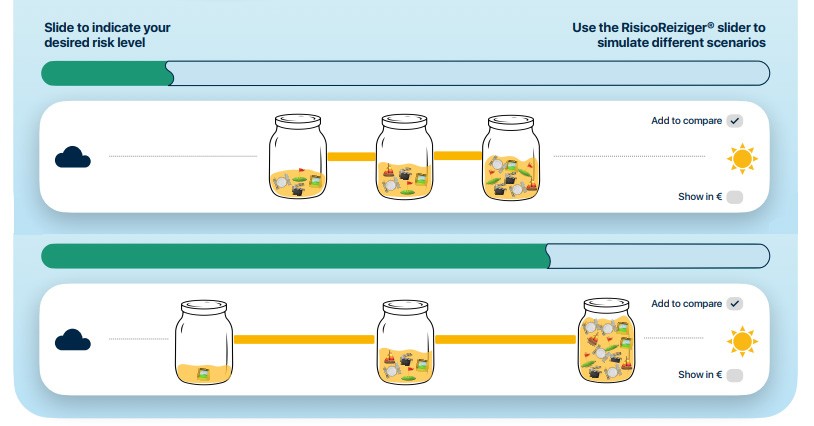

Scenario’s op een innovatieve manier presenteren

Naast een innovatieve manier om risicopreferentie beter te kunnen meten, ontwikkelden de studenten ook een andere manier om pensioenscenario’s te presenteren onder de Wtp. Moeilijke grafieken met bedragen en percentages maken plaats voor kleurrijke potjes gevuld met herkenbare afbeeldingen voor persoonlijke interesses. Ook is het mogelijk om de hoogte van het pensioen wat je daadwerkelijk opbouwt te gebruiken om je financiële ruimte aan te passen. Je ziet als deelnemer gemakkelijk hoeveel financiële ruimte je zou hebben voor je interesses in verschillende scenario’s.

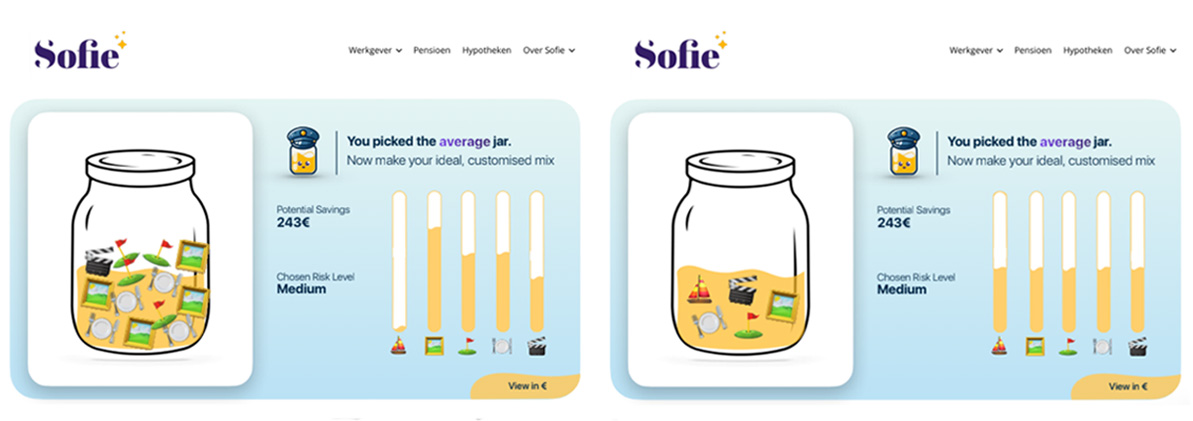

En om pensioendeelnemers nóg meer te ondersteunen om de consequenties van hun keuzes te begrijpen, ontwierpen de studenten een extra functie. Een manier om jouw pensioenmix optimaal te verdelen over je interesses. Klik op een toekomstig potje om te zien hoe je je pensioen kan verdelen. In de onderstaande afbeelding zie je hoeveel geld iemand nog over heeft voor andere interesses, wanneer hij er bijvoorbeeld voor kiest om regelmatig musea te bezoeken.

Wat opvalt in deze oplossing is het beperkt gebruik van cijfers en de mogelijkheid om de pensioenkeuze heel erg persoonlijk te maken: bijvoorbeeld op basis van persoonlijke interesses en opgebouwd pensioen. In deze nieuwsbrief las je een aantal voorbeelden van hoe je de keuzebegeleiding rondom pensioenen voor je deelnemers kan verbeteren. Zowel bij het meten van iemands risicohouding, als bij het presenteren van pensioeninformatie aan deelnemers valt veel te winnen met de introductie van de #Wtp. Ben je na het lezen van deze nieuwsbrief enthousiast geworden? Stuur Sofie dan zeker een berichtje om te kijken hoe Sofie jouw pensioendeelnemers helpt! Het team staat te trappelen om dit in de praktijk met meer pensioenfondsen uit te testen.