Hoe je klanten met een aflossingsvrije hypotheek nóg beter adviseert

De AFM adviseert hypotheekverstrekkers om haar klanten inzicht te geven in de risico’s van aflossingsvrije hypotheken. Maar hoe laat je de klant de risico’s ook zelf inzien en hiernaar handelen? Dat is niet zo simpel als het versturen van een brief met uitleg over aflossingsvrije hypotheken; gedragswetenschap bewijst dat alleen het bieden van tekst en uitleg lang niet altijd voldoende is, zeker niet op het gebied van geldzaken. Sofie en Omniplan geven je tips om hier meer uit te halen!

Leer je klant kennen

Om een passende oplossing te bieden zodat klanten actie ondernemen voor hun aflossingsvrije hypotheek, is het ten eerste belangrijk om je klant (en haar gedrag) in kaart te brengen. Kiest een klant er bijvoorbeeld bewust voor om niet extra af te lossen op zijn hypotheek, of heeft de klant misschien geen idee dat dit mogelijk is? Aan de hand van vragenlijsten en klantinterviews, krijg je als hypotheekverstrekker een beter beeld van waar het huidige gedrag vandaan komt. Vaak wordt de oorzaak gezocht in de intentie van de klant, terwijl het probleem juist ontstaat vanwege externe factoren (bijvoorbeeld stress of schaamte).

Gebruik gedragswetenschappelijke literatuur

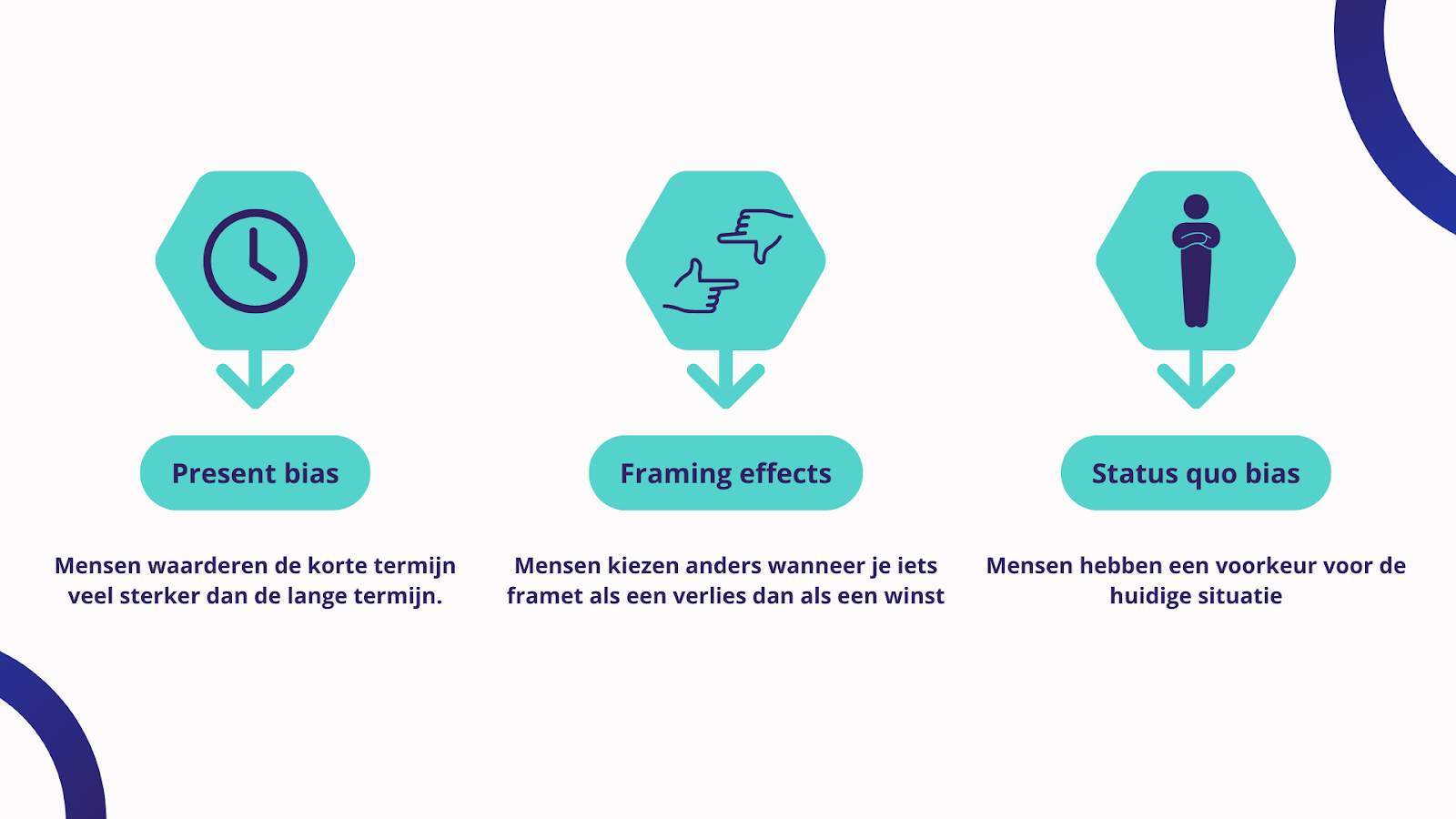

Nadat je een overzicht met blokkades en behoeften van de klant hebt gemaakt, leg je deze naast een lijst met bekende gedragstechnieken. Elke dag maken we namelijk allemaal wel onbewust gebruik van een aantal biases en/of heuristieken: dit zijn slimmigheidjes die we onszelf hebben aangeleerd om energie en denkvermogen te besparen. Deze biases en heuristieken zorgen er bijvoorbeeld voor dat je op de automatische piloot terug naar huis kunt fietsen vanaf je werk. Deze trucjes zijn in de basis erg handig, maar het kan er ook voor zorgen dat we keuzes maken die eigenlijk niet in lijn zijn met onze intenties. In de afbeelding hieronder staan drie voorbeelden van biases/heuristieken die bij de case rondom aflossingsvrije hypotheken mogelijk een rol spelen.

Welke rol speelt present bias bij aflossingsvrije hypotheken

De present bias is aanwezig in talloze situaties in ons leven. Van een gezonde leefstijl tot het sparen voor je pensioen; beloningen op de korte termijn wegen veel zwaarder dan (grotere) beloningen op de lange termijn. De bovengenoemde situaties zijn typische voorbeelden van situaties waar de beloning op de lange(re) termijn ligt (het voorkomen van ziekte op latere leeftijd en zorgeloos met pensioen kunnen), terwijl de kosten in het heden liggen (elke week sporten en geld opzij zetten in plaats van die nieuwe tas kopen).

Hetzelfde geldt voor klanten met een aflossingsvrije hypotheek: om te zorgen dat je bij het aflopen van je hypotheek zorgeloos kunt blijven wonen in je huis, moet je nu al elke maand geld opzij zetten. Het geld dat je opzij zet, kun je ook besteden aan een korte termijn beloning (een dagje weg, een nieuwe tv of concerttickets). Omdat de beloningen pas ver in de toekomst liggen, en de ‘pijn’ in het heden ligt, zullen veel mensen met een aflossingsvrije hypotheek onvoldoende aflossen gedurende de looptijd. Hierdoor hebben ze aan het einde van de looptijd een hogere hypotheekschuld dan ze wensen.

Hoe wapen je klanten tegen present bias?

Het is belangrijk om je klanten gereedschap te bieden om zichzelf te kunnen beschermen tegen de present bias. Zo kun je klanten inspiratie geven om extra aflossen te combineren met iets dat ze leuk vinden. Van elke €110 die je spaart om extra af te lossen op je hypotheek, stop je €10 in een potje voor een nieuwe televisie. Op die manier kun je de lange termijn beloning koppelen aan een korte termijn beloning, wat het fijner maakt om af te lossen op je hypotheek. Er is immers ook een korte termijn doel wat binnen bereik ligt.

Een bekend voorbeeld van het tackelen van present bias is het Save More Tomorrow plan. Hoewel dit idee is ontworpen voor pensioensparen, valt het ook prima toe te passen op aflossingsvrije hypotheken. Voor deelnemers van het Save More Tomorrow plan wordt het geld dat ze extra ontvangen na een loonsverhoging maandelijks automatisch opzij gezet voor hun pensioen. Op die manier liggen de kosten niet in het heden, maar in de toekomst. En omdat de loonsverhoging direct voor de deelnemers opzij wordt gezet, ervaren ze het vaak niet eens als een ‘verlies’. Het extra geld van de loonsverhoging komt namelijk nooit op hun rekening, waardoor ze niet het gevoel hebben dat ze een deel van het salaris opzij zetten.

Op welke manier kan ik mijn klanten het beste helpen?

Daar heb je Sofie en Omniplan voor nodig! Samen onderzoeken wij waar je klanten mee worstelen en waarom ze nog geen voorbereidingen treffen. Aan de hand van de unieke gedragsgerichte aanpak van Sofie, brengen we eerst de blokkades en behoeften van je klantgroep in beeld. Dit doen we met o.a. vragenlijsten en klantinterviews, maar ook aan de hand van onze eigen expertise en kennis vergaard uit onze onderzoeken met o.a. de Erasmus Universiteit Rotterdam. Wanneer de blokkades en behoeften in beeld zijn, zoeken we naar de onderliggende gedragstechnieken (biases en heuristics) die het gedrag van de klant beïnvloeden. Daarna ontwerpen we een of meerdere interventies en testen we het effect. We evalueren samen het onderzoek en trekken een conclusie: zo krijg je meer dan alleen een oplossing!

Klaar om je ‘aflossingsvrije’ hypotheekklanten nóg beter te adviseren? Neem contact op!